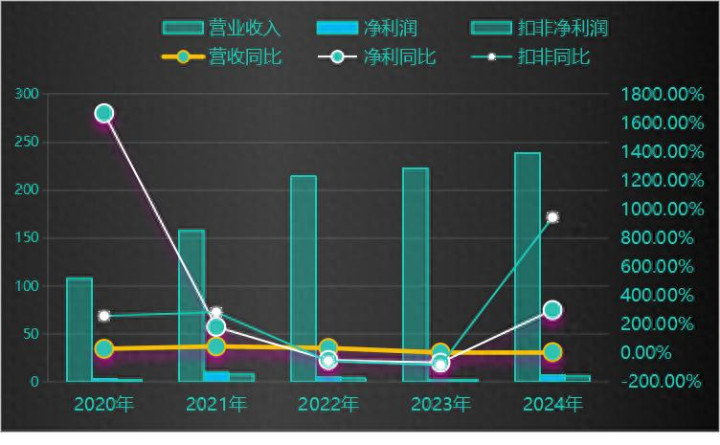

通富微电最近几年增长非常不错,尤其是净利润的增长更为恐怖。按照最近五年年报数据来看,通富微电在保持营业收入稳定增长的情况下,净利润和扣非净利润增长异常强势,2024年通富微电净利润和扣非净利润同比增长达到了惊人的299.90%和944.13%。

通富微电2024年强势增长的核心驱动力是什么,持续性如何呢?本文来探讨这个问题。

通富微电的主营业务是芯片封测业务。芯片封测业务是科技产业链技术含量最低,赚钱能力最差的一个业务模式,这一点我们可以直接从通富微电最近五年的毛利率和净利率情况中看到。

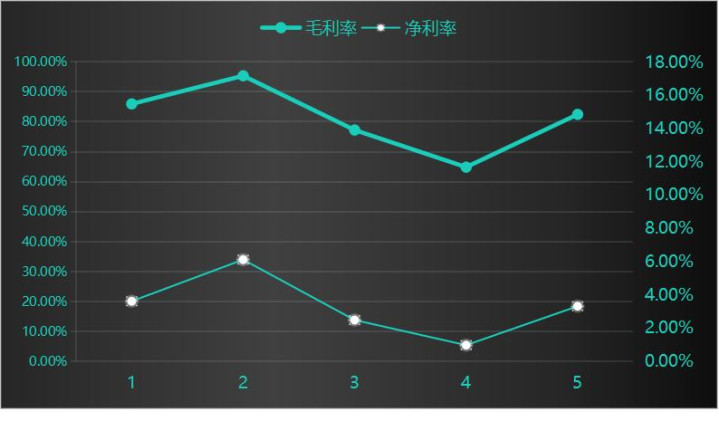

按照上图通富微电最近五年毛利率和净利率情况来看,通富微电的毛利率基本上在15%左右,净利率为4%以下,也就是说芯片封测是标准的赚辛苦钱的行业。芯片封测作为一个低毛利和低净利率的商业模式,可以说,这个行业唯一的进入门槛是资本。

从简化之后的通富微电资产负债表来看,非流动资产占比为62.46%,流动资产占比为37.54%,标准的重资产行业。也就是说你要从事芯片封测行业,首先需要准备的是大量的资金,然后用这些资金来购买芯片封测设备之后完全可以从事芯片封测业务。

不过从通富微电的毛利率和净利率情况来看,从事芯片封测业务赚钱能力很差,这种低赚钱能力在一定程度上能够阻挡新的竞争者加入竞争,毕竟如此低赚钱能力的业务收回前期投入资金的可能性比较低。

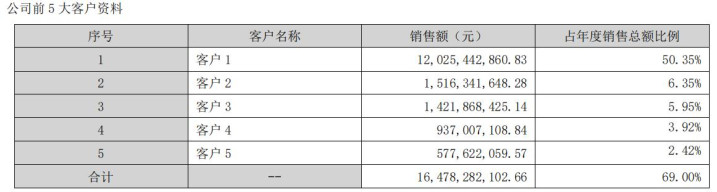

当然重资本规模化优势在低收益率行业中可以抵挡新进入者,但是无法抵挡同期竞争者的竞争。对于通富微电来说,抵挡同期竞争者的竞争最直接高效的办法就是与芯片大厂合作。所以,通富微电与AMD形成了合资+合作的商业模式,通富微电付出的代价是用资金收购了AMD苏州和AMD马来西亚槟城85%的股权。通富微电通过这种方式直接绑定了与AMD的利益关系。最后得到的报酬是AMD80%以上的芯片封测业务是通富微电负责,而AMD也成为通富微电最大的客户,占通富微电总业绩的比重达到50%。

不过,这种对单一客户高度依赖的情况容易出现被大客户甩掉的情况。当然通富微电与AMD直接是通过股权的形式实现的合作,甩掉的概率不大,不过也有其他一些风险,比如,按照通富微电年报公布来看AMD80%的芯片封测订单来源于通富微电,这从另一个方面说明通富微电通过AMD实现业绩高增长的可能性大幅降低。

另外,最近几年在芯片封测行业先进封测这个话题非常的火爆,那么先进封测能不能带动通富微电走出第二增长曲线呢?

我的答案也是否定的。

从通富微电的资产结构和基本经营情况来看,所谓的先进封测其实也没有多大的科技含量,无非是购买几套现金封测设备而已,购买设备是需要大量的资金,这也就是我前文所说的通富微电能阻挡竞争者的手段。

当然,我之所以认为先进封测在行业来看并不是什么高科技封测并不是胡说八道,而是有证据在此,证据同样来源于通富微电的年报数据中。

首先看通富微电先进封测业务的量价关系情况。

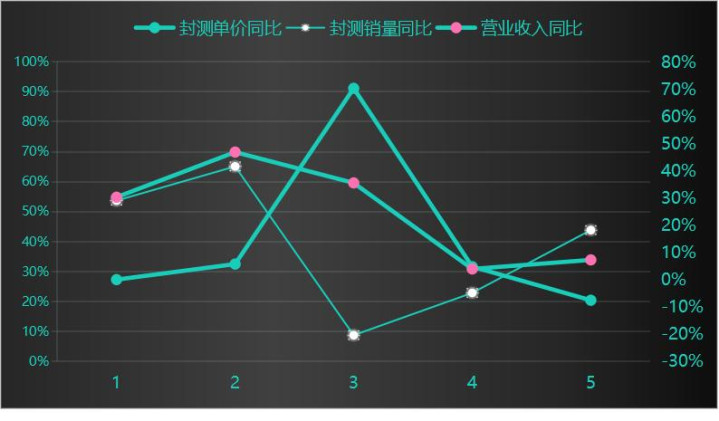

从下图通富微电最近五年芯片封测业务的量价关系来看,通富微电最近五年时间芯片封测业务销售单价在2022年出现了明显的变化。2022年以前通富微电芯片封测单价基本上保持在每片0.35元左右,到了2022年芯片封测单价提高到每片0.63元以上,芯片封测销售单价的提升正是先进封测出现之时。也就是说2022年通富微电芯片封测销售单价翻倍核心是先进封测业务的出现。

但是量价增速情况来看,提升芯片封测单价同时芯片封测销量则是下滑的,如果是一般的销售单价提升抑制销量属于正常现象,但是这可是封测技术变革驱动的销售单价的提升,怎么可能抑制销售量的增长呢?

答案无非就是先进封测业务对于下游客户来说除了单价高之外与传统封测差别不大。所以,继续从下图量价增速情况来看,到了2024年又进入量增长驱动的时间周期。

其次看通富微电的费用率情况。

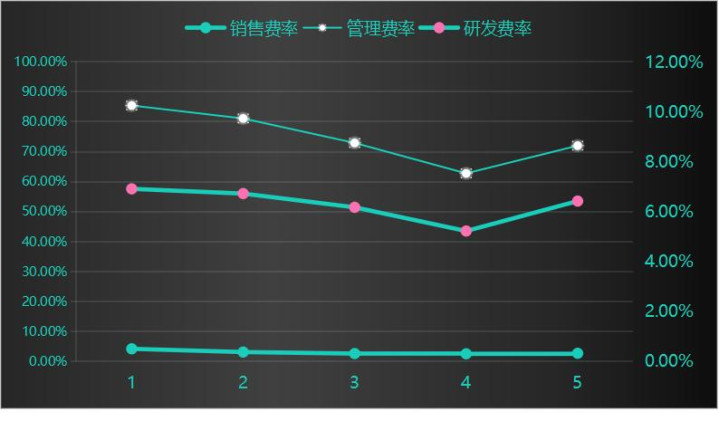

从通富微电最近五年销售费用率,管理费用率和研发费用率情况来看,管理费用率为8%以上,是三大费用率中最高的,其次是研发费率为6%以上。也就是说研发支持并不是费用率的主流,研发支出少很难出现颠覆性的技术,只能是对原有技术的修修补补。

第三看通富微电的应收账款增速和营业收入的增速关系。

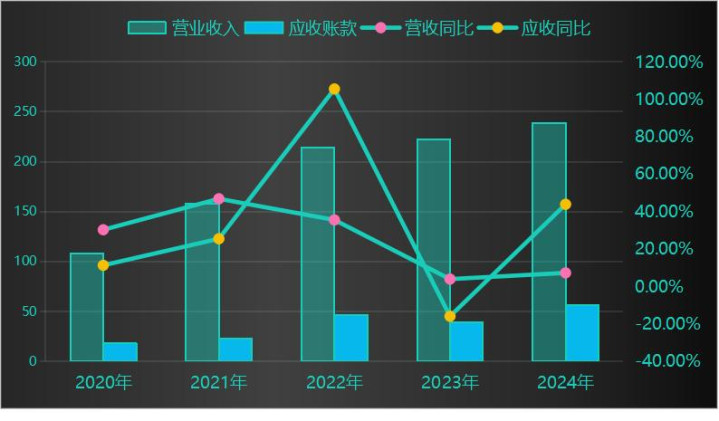

继续用通富微电最近五年财务数据来看,通富微电2024年流动资产增长20.43亿元,其中应收账款增加17.06亿元。也就是说2024年通富微电流动资产的增加主要是通过销售商品换了一些应收账款的增长。通过应收账款销售商品本来就是商品没有核心竞争力的表现,其中科技含量也是核心竞争之一。

同时从通富微电应收账款增速与营业收入的增速关系来看,除了2022年先进封测火爆的时候营业收入增速远远大于应收账款增速之外,其他年份都是应收账款增速领跑营业收入增速。这进一步证明了先进封测并不是什么技术门槛,现金封测的核心在于封测设备,而通富微电并不是制造封测设备的企业。

通过对通富微电基本业务情况分析来看,通富微电的芯片封测业务的核心竞争力是高资本投入的规模化优势,低价销售产品和放宽销售政策是企业的核心竞争力,这种搞资本投入加上低毛利率低净利率业务能抵挡新进入者,但是无法抵挡已经进入的竞争者,行业门槛比较低。同时最近几年比较火爆的先进封测业务的核心在于封测设备,通富微电可以买到的设备,基本上其他企业也可以买到,根本挡不住竞争者。

不过,通富微电通过高资本投入这种先发优势已经成为了全球前十的芯片封测企业,通富微电在这种规模化优势之下维持行业增长的概率还是非常的大,按照通富微电年报披露来看,未来芯片封测行业的增速能保持在8%,那么直接给通富微电8%的营业收入增长,未来五年通富微电的营业收入规模大约为395亿元。

同时通富微电三费率整体处于下行趋势,按照稳健逻辑来看,给与通富微电3%净利率来看,通富微电最近五年净利润大约为12亿元。当然,通富微电作为一家重资产企业,驱动增长的核心是重资产投资增加,不过按照2024年年报数据来看通富微电购建固定资产支出为46亿元,同时现金流量中固定资产折旧规模为32亿元,折旧可以补偿资本性支出,所以,从战略看企业来看,这里可以选择直接忽视。那么给与通富微电未来五年合理市盈率分别为25倍和30倍来看,通富微电未来五年的合力估值区间为总市值300亿至360亿元之间。

兴盛网提示:文章来自网络,不代表本站观点。